HONG KONG, Jun 28, 2021 - (亚太商讯) - 随着市场史上最长的“618”购物节收归于平静,国美零售(00493)“真快乐”APP作为新晋黑马走入大众视野。

618期间,“真快乐”全网DAU同比2019年增长270.32%,同比2020年增长189.11%;全网新增访客量总占比达78.83%,同比2020年增长114.32%,支付人数也创下新高。不仅如此,平台GMV在环比层面也有较大提升,于4、5、6月期间呈现环比不断提升的过程。

国美零售CFO方巍表示,近几个月来国美零售在线上GMV、DAU均呈现出了三位数的增长态势,线下也因数字化发展实现了客单价和精准度显著提升。

据最新数据显示,目前国美零售线上线下会员数已达2-2.5亿,月活由过去的3000-4000万增长至当前的5000万左右,预计于年底有望突破6000万大关。日活方面现已突破百万,达到200-300万水平。在2019年完成数字化、2020年经历了疫情大考后,国美零售在2021年呈现出大发展趋势。

而这背后,也由宏观趋势层面所带来的市场机遇作为支撑。从外部环境来看:疫情防控取得成效,外需和投资拉动经济回暖,消费复苏仍有较大空间。同时,中央提出构建双循环格局,鼓励支持零售行业升级转型。今年年初,商务部等12部委发布了全面促进消费政策,导向“消费下沉”。

与此同时,聚焦“双循环”,展望“十四五”规划,在产业和消费升级双驱动之下,国家在科技板块、新能源、消费板块以及高端制造业四大板块的投资力度进一步加大。“十四五”时期我国中等收入群体有望增长约1亿人,未来15年内中等收入群体有望倍增,占总人口的比重从约30%提高到约60%,本地生活赛道进一步宽阔。

国家层面深耕消费、消费升级换代、零售业转型升级,均为行业发展带来广阔的发展机遇。国美零售也在这一浪潮趋势下正式步入“家·生活”战略实施第二阶段。

如今,在新的战略发展阶段,国美零售将如何定位自己的特别所在?如何找到适合自身的商业模式?未来将如何进行赛道布局?国美零售CFO方巍在专访中进行了一一解答。

真快乐平台的快速增长之道

实际上,若将焦点从618大促进一步放大,“真快乐”APP用户数据的快速增长从年初的元旦、春节,到315、五一大促再到618大促实际是一个层层深化的过程。今年一季度,公司旗下真快乐GMV同比增长400%;平均月活突破4千万;活动单日日活近1千万,预计将为公司带来超过170%的收入同比增长。

而若将这一增长模式进行拆解,国美零售在自有用户及流量上的拓展之道可被总结为五大因素:即推出线上线下互动为主导的全场景互融、百万社群及美店、真选商品及严选商家、娱乐化及社交化、不断提升物流能力和优质服务。

1.全场景融合体验模式。2017-2019年,是国美零售完成本地生活化改造的过程,过程中公司将所有门店数字化,实现一店一页的运营模式并在此基础上提炼为一套解决方案。其中,线上真快乐平台为公司零售的第一主战场,以“线下展示体验+生活服务平台”为定位的线下平台则为第二主战场。

据国美零售CFO方巍介绍,未来,国美零售在线下门店的布局将主要分为几类:1.shopping mall形式的大型城市展厅(门店规模约十几万到几十万平米);2.提供场景、体验解决方案为主的中型陈列厅;3.更加贴近社区的国美驿站(门店规模约几百平米)。

其中,大型综合体验类门店除零售售卖场景外,还将引入更多娱乐化场景,如餐饮、电影院、培训教育等,供用户玩、逛,打造国美的城市展厅概念;中型门店则主打展示、玩乐功能;小型驿站将覆盖一公里范围内的3-4个社区的用户触达,解决用户日常需求,如生鲜、鲜花、快递驿站,及美发美甲、宠物美容、家政服务等到家服务。

目前,公司线下门店网络仍处于逐渐加密过程,当前合计线下门店规模约3400余家。其中,一二线城市门店数量约为1500-1600家,以自营门店为主;三至六线低线城市约为2000家,以加盟店为主。

其中,由于一二级市场仍处于消费升级提升过程,三四五线处于大蓬勃发展过程,未来公司在一二线城市的门店数量将保持规模大致稳定,仅做一些关闭低效门店及门店升级的动态优化;下沉市场则将是主要拓展方向,目标今年于三至六线城市再新开2000家加盟店,形成4000家加盟店集群。加上主力店,预计公司整体门店规模将达5500-6000家(不包括小型服务驿站)。

在整个线下店面网络形成网格化进程中,公司将大店、中型店、小店客群进行了后台的打通,每一个门店既具备物理概念,同时也通过门店频道在真快乐APP上有虚拟的数字门店概念。用户可以通过手机APP定位到距离最近的门店,浏览店内所有的数字化商品并和门店的店长、专业导购实时一对一真人沟通。此外,各类门店也形成了积分上的互导。

由此,国美零售通过一店一页的方式将线上线下联接成为一个立体式综合网,每家门店所形成的数据将留在真快乐平台,每家门店也成为真快乐平台的交易场景,形成真快乐平台广泛的用户触角,更好地满足消费者的融合需求。未来,这一新零售场景也将成为新门店的标配。

2.百万社群及百万美店主。目前,公司社群运营已覆盖1亿人群,线上线下会员合计超2亿,社群运营对于提升客户粘性起到重要作用。另一方面,公司也在小B端发展百万美店主,精确售卖指定的产品。百万社群及百万美店主将为公司带来裂变式发展。

3.真选商品、严选商家。在选品端,国美鼓励更多商家提供更高标准的产品与服务,并推出GM标准(国美标准) + N(商家自身标准)。在这一标准下,评分高的产品和商家在首页及搜索展示中将得到更多的曝光量。通过遴选达到货品的保质、保量,从而达到国美销售的商品中没有假货、有品质保障,并在这一前提下实现业内价格的最优和服务的最优。

4.娱乐化。目前,国美零售正逐步向娱乐化方向拓展。以快乐zao城为例,公司选取9个线下核心城市,通过活动把用户集中在以门店为核心的线下场景,打造快乐集市活动;并推出吉祥物小虎造型,用户可以通过集虎爪活动在线下不同场景进行打卡,最终参与演唱会门票等礼品兑换活动。

在线上,6月欧洲杯成为最为热门的促销主题之一,真快乐APP展开了以欧洲杯为主题的直播活动,将体育大咖请到直播间与消费者聊一些相关的话题。除此之外,公司也推出了各种类型的视频进行全国的线上线下联动,如“买遍中国”活动、全国各省市集中性视频推荐等。

据国美零售CFO方巍透露,公司在娱乐化方面还推出了折上折平台,将有更多折扣券形成吸引力。此外,基于由公司主导的另一家上市公司拉近网娱(08172)的直播基地资源,未来公司还将进一步拓展与头部网红的合作,实现更多层面用户的触达,在娱乐化层面进行深层次布局。

5.物流能力和优质服务。目前,公司不断提升物流和优质服务能力,以预约“准时达”为经营特色;以“闪店送”为优势;以快送为基本能力;送装同步;提供快速、准时、便捷的物流及送装一体化服务,将进一步提升用户粘性。

实际上,除了通过上述多种方式提升自有用户规模外,国美零售也通过与外部合作伙伴之间的战略合作实现流量的进一步拓展。其中,国美将自身定义为BBC系统——即一套带着供应链的线上线下运营模式的解决方案。

目前,国美零售已与京东、拼多多实现深度战略合作。其中,公司与拼多多更多在商品端和流量端进行合作。拼多多作为一个大型的流量平台,国美把商品带到拼多多的平台上去。拼多多的用户基础和活跃度是其优势所在,但需要像国美这样比较有历史积淀和优质的企业与其合作,对其平台产品的丰富度有一个提升平台客单价也得以进一步提升。其中,国美享受到的则是拼多多的流量支持,通过在拼多多上开设的国美官方旗舰店,享受到平台的用户资源。

与京东的合作更集中在采购端、供应链端。两者在供应链端各有特色:京东平台的商品以标品类居多,国美零售则以线下体验为主的高客单价商品居多。

双方通过形成联合采购体的形式,使得两方的商品在采购端得以互补,并在规模上覆盖了几乎所有头部厂商,形成第一大联合采购体。这也使得双方在上游采购端的议价能力有一定的提升,由此双方的采购资源能够得到更好地利用。

京东也为国美零售提供了非家电商品端的补充,为国美全场景、全品类的生态圈打造起到了很好的提升作用。

去年,和拼多多、京东合作的基础上,国美也开拓了与类似天猫、抖音等更多外部伙伴的合作,把国美的一些商品带到更多的场景中去,促使其供应链在输出角度获得更多活力。据国美零售CFO方巍表示,未来公司的外部合作会一如既往地进行,京东、拼多多等平台作为战略合作伙伴,在业务上形成了许多互补而非竞争。其中,这些平台具备广泛的线上流量,国美具备全渠道的数字化能力,实际上反而形成了一个联盟体,部分平台的线上店也无形中将一些店面加盟到了国美平台,形成一个互融体。

“家·生活”第二阶段战略究竟想做什么?

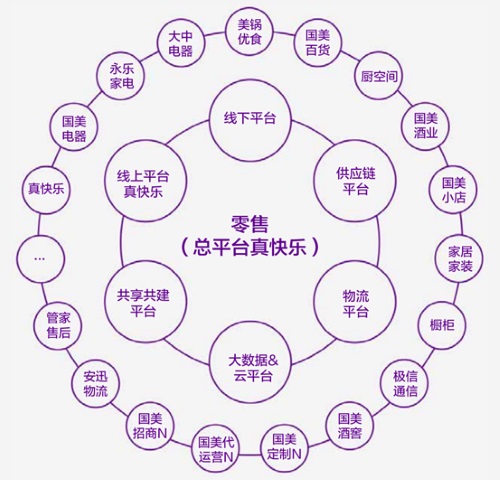

如今,国美正式步入的“家·生活”战略第二阶段,实际是在第一阶段实现到家、到店、到网社群的基础上,向更广域、更开放的方向进行发展。用国美零售CFO方巍的话来总结:“国美‘家·生活’的第二阶段也是一个平台开放的过程”。

其中,第二阶段形成了以线上生态链为平台,国美家线下门店为平台,同时全面开放供应链体系,开放物流服务,以及形成了与小B端和C端共享共建的格局。具体则体现为线上平台、线下平台、供应链平台、物流平台、大数据&云平台、共享共建平台的六大平台构建。

在这一构建过程中,国美零售将供应链全面开放给了小B端、加盟店,同时对物流服务也进行了多角度的开放,全国仓、城市仓、店面仓均向外部进行了全面开放。此外,公司也将服务管家延伸到用户家中,并搭建平台。

另一方面,公司在“家·生活”第二阶段中,也进一步提升了其具备核心优势的供应链、物流能力。

在供应链能力方面,国美零售围绕家庭用户需求,现阶段主力打造家电、食品酒水、服饰鞋包、家居家装、日用百货、母婴玩具、美妆个护等七大类目商品采购平台,力争中短期内SKU数量突破50万,其中家电类SKU由3W拓展到10W,非家电SKU由7W拓展到40W。目前,国美零售的SKU现已达到全品类覆盖,并向百万SKU进军。

针对全品类拓展的定位,国美零售CFO方巍表示,公司将力求实现全网、全品类拓展,但仍会有侧重点。其中,在小家电、3C、家装、家居、食品半成品、母婴类产品等具有供应链的品类拓展,将会是国美扩品和增长较快的领域,特别在整体家居、家装领域。未来,公司也会逐渐拓展到一些标准化的建材领域当中,而对于其他不具备标准化属性的品类拓展则将通过开放平台实现。

现阶段,国美零售线下品类将更多以中高端、精品为主导,线上则多以全品类广品为主导。目前,公司已针对线上引入了大量的中低客单价品类,完成了全域供应链体系的构建。

在物流能力方面,公司在完成向全品类拓展的过程中,对物流配送的能力也提出了更高要求。以安迅物流为主导,公司在中大件领域积累了较强的物流优势。目前,安迅物流也在进一步拓展小件、冷链运输能力,支撑公司未来的多元化发展。

具体而言,国美零售的物流能力可被总结为几大特点:

1.中大件的自身优势:破损率非常低;可提供送装一体服务,配送队伍和安装队伍实现一次入户,解决用户采购中大件时需要两次入户的痛点。

2.在快速配送的基础上着力打造准时达,为更优于快送的解决方案。部分客户对于物流配送的需求优势并非求快,而是要求预约准时达到家中,公司则通过“闪店送”的方式实现这种能力。目前,公司门店几乎覆盖全国所有省市,作为前置仓完成类似于快递的配送。该模式下,若采购商品在门店中有库存,门店人员可将货品半小时内送到客户家中,实现相较地区、大库形式更为灵活、高效的物流配送方式。

3.第三方拓展。安迅物流除服务于国美自身的生态圈外,也进行第三方业务。公司在与拼多多的合作中,拼多多平台商户可以选择安迅物流提供服务。目前,安迅物流也是小米、容声等品牌的物流服务提供商。从物流角度来看,公司还具备较大发展空间。

在财务层面,公司于年初进行配售,当前账面资金在百亿以上。债务结构方面,若扣除处于发展阶段的真快乐影响,公司核心资产的负债率并不高,在60%水平之内。此外,公司于过去两年也已完成对美元债、主流公募债偿还,目前手中所持有公募债规模不足30亿。

另据国美零售CFO方巍表示,国美零售在一阶段战略实施下已完成包括全国门店网络、物流仓等基础能力的建设。在二阶段战略中,基础建设的投入将减少,门店、物流的拓展更多是以开放、加盟、赋能为主,重资本性的投入并不多,当前的国美恰恰能够轻装上阵。未来,公司的持续性资本投入更多是在技术投入上,主要体现在真快乐平台的数字化建设。

在新阶段的战略布局下,国美零售正在进行的是新赛道、新业态、新商业模式的转变。从估值的角度来看,在新模式下,以门店、坪效来衡量公司价值的逻辑已不再适用。

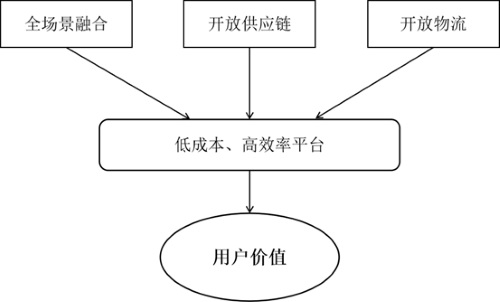

总结下来,国美零售“家·生活”第二阶段战略的核心可归结为两点:1.以真快乐为轴心体的全入口、全场景线上线下资源整合。2.供应链体系、物流服务及数据资源的全面开放。而在上述两大核心变革的作用下,也造就了国美零售正发展成为一个低成本、高效率的消费平台。

其中,国美零售通过在全场景的互融模式,实现了通过门店网络、社群进行获客和自我引流;并通过供应链输出实现裂变,使得公司形成了低获客成本优势。相较行业平均三位数的获客成本,国美零售全渠道获客成本目前保持在行业较低的双位数。

另一方面,公司通过各类型门店网络形成精准触达,开放供应链和物流、通过美店主形成自有私域流量池等,均为公司进一步提高运营效率而赋能。在商家而言,国美通过双平台相互精准赋能为商家在线上线下相互引流,使商家原本的两套成本优化成一套成本,显著降低了其成本并提高销量;通过平台数据资源的开放,国美也与商家实现平台流量与数据的共享共建,成为商家主场。

在当前模式下,国美零售所打造的实际更多是一个以本地零售为主导的流量型消费平台,其在各环节的布局均指向聚客的过程,最终以真快乐平台为集中体现,其商业价值更多将围绕用户价值而实现。由此,以用户思维对国美零售进行重新估值,或更为合理。而在新的低成本、高效率的消费平台下,用户数、活跃性、增长性更应是市场关注的核心指标。

在这一商业逻辑背后,相较传统电商平台仅以平台运营或流量运营为根基,国美深厚具备零售基因及丰富的线下平台场景;而相较传统的零售平台,国美以“用户思维”形成了“GOME-C端用户-B端平台商家”模式,打造真正服务于用户的零售生态闭环,是国美零售在基因上区别于同业的护城河所在。

如今,国美零售在“家·生活”战略第二阶段步入了一个更为广阔的赛道。从市场角度,第二阶段战略促使公司实现由过去1.4万亿规模的家电市场,向包括家电、家装、家服务在内的10万至50万亿规模的“家·生活”新赛道转变。

面对更为广阔的赛道场景,国美零售CFO方巍表示,中短期内公司的展望是在现有全场景化、平台化的发展过程中,在家·生活赛道中形成自己的优势,在家装、家居领域发展成为市场的主要力量,并在本地零售全产品的赛道上力争占据市场的头部。

方巍表示,公司新赛道上的起步目标是希望能够在家·生活市场达到至少3%以上的市场份额。目前,无论是在家电、家装、家居等家·生活的赛道上,有整合能力的大玩家还比较少,国美零售在真正的家·生活赛道中是有雄心的,相信公司未来在家·生活赛道有能力打开5%以上的市场份额空间,最终目标是占据更大的市场份额。

Copyright 2021 亚太商讯. All rights reserved. www.acnnewswire.com