HONG KONG, Apr 16, 2021 - (亚太商讯) - 据信报报道,近年来,在人工智能、云计算、SaaS和区块链等新兴技术的推动下,中国金融服务业加速发展,与此同时,技术的快速应用也为中国金融的数据分析行业提供了前所未有的机遇。

百融云创2021年第一季度未经审计营运摘要

业绩增长开启加速模式 彰显扎实基本功

于近期在港上市的百融云创(6608.HK),根据弗若斯特沙利文,按2019年收入计,公司是中国最大的独立金融大数据分析解决方案供货商,市场份额在2019年约为8.7%,2020年进一步提升至9.0%,在行业内拥有领导地位,被称为SaaS第一股,公司近年来成长迅速。

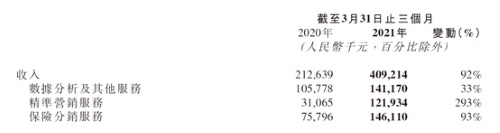

据公司最新2021年一季度经营摘要显示,随着服务金融机构客户覆盖数量和客户需求的持续增长,公司数据分析服务保持高速增长;同时受惠于疫情后经济和消费的改善,金融业对于营销获客的需求在2021年伊始快速反弹,公司在一季度服务于金融机构的精准营销服务及保险分销服务取得较高同比增长,公司在2021年第一季度实现营收4.09亿元(人民币,下同),同比增幅高达到92%。

综观过往业绩数据表现,2017-2019年,公司实现收入分别为3.54亿元、8.58亿元以及12.62亿元,三年便实现了3.5倍的业绩增长,在行业内可谓是屈指可数。虽然2020年因疫情的短期影响,公司营收出现了小幅下滑,但第四季度的单季度营收达到3.72亿元,同比增长10%,最终全年仍实现营收11.37亿元。

与收入高增长伴随着的是净利润更有质量的增长。在净利润方面,2017-2019年及2020年,公司经调整后净利润分别为-8,319万元、-161.7万元、1,307.1万元和8,004.4万元。2019年和2020年的经调整后EBITDA分别为8,738万元和1.67亿元,同比增幅92%,2020年经调整后净利润逆势增幅达到512%,净利润呈现快速增长态势。

技术实力赢得市场认可 客户数量持续增长

如果单从营收及净利润增长数字来看,百融云创的业绩增长已足够亮眼,但是从细节拆分来看,百融云创增长的“质量”却更有保障。

数据显示,截止2021年3月31日,百融云创在中国累计为逾4,800名金融机构客户提供服务,包括绝大部分国有银行、逾800家区域银行、绝大部分消费金融公司、100家主要保险公司及其他金融机构。

在核心客户方面,公司的核心客户(年度贡献收入超30万元的持牌金融机构)也在不断增加。数据显示,2017-2020年,公司的核心客户已从62名迅速跃升至237名。同时由于订阅制的SaaS付费模式,核心客户具有较高的客户粘性,公司的核心客户留存率由2019年的89%在2020年进一步提升至96%。

同时核心客户的Net Dollar Expansion Rate即次年收入扩展率在2019年达到了125%,2020年,公司顶住疫情压力仍维持在92%,可以预期,随着疫情影响的逐渐减弱,Net Dollar Expansion Rate将回归到高位态势。

龙头地位稳固 未来成长空间巨大

作为创新公司,百融云创是继美团、小米、快手之后第4家获批采用同股不同权结构以香港为主要上市地的公司,足以体现其综合实力。在竞争愈发严重的当下,百融云创走出了一条差异化之路,公司可靠、安全、高效及可扩展的技术基础设施,致力于持续提升公司的AI技术和数据分析能力,不断巩固公司的技术优势及市场领导地位。

面向未来,在技术能力、科技服务等方面具有核心竞争优势的百融云创,正迸发着强劲的活力与增长潜力,身处黄金赛道的百融云创显然还有很大的想象空间和业绩增长高度确定性,成功登陆资本市场,也将使其从企业成长演变到市值上行。

Copyright 2021 亚太商讯. All rights reserved. www.acnnewswire.com