HONG KONG, Aug 17, 2021 - (亞太商訊) - 諸多現象與趨勢不斷表明:生活方式變革還在提速,新物種“爆炸”亦將不止於前。到今天來看,新物種的爆發力、影響力均是不容小覷,例如喜茶、泡泡瑪特。市場也逐漸對新物種形成“顛覆”、“井噴”等常規印象,視其為優質稀缺資產。

圖片來源:新物種爆炸直播截圖

圖片來源:倔強的尾巴天貓旗艦店

從中也再次明確,新物種的市場想像力與投資價值。

8月15日,吳聲再續新物種爆炸5年期約,並首度系統梳理“新物種時代的場景戰略”。在“品牌是方法論”中,他特別談到“寵物友好的科學品牌”——“倔強的尾巴”、“倔強嘴巴”,同時引發筆者的關注與思考。

有幾點核心原因:1、近期,寵物siri事件引發熱議,充分印證寵物不再只是寵物,“寵物家庭”正在創造新的社會倫理和商業價值。2、寵物賽道前景可觀,存在多重驅動因素。3、這兩大品牌為朝雲集團(6601.HK)擁有,其是寵物市場上唯一一家以集團形式進軍的企業,綜合實力較強。

下面,筆者將對後兩點展開談談。

01 寵物消費賽道,值得期待、挖掘的金礦

直觀來看,根據《2020年中國寵物行業白皮書》,2010年-2020年,城鎮寵物市場規模已從140億元增至2065億元,年複合增長率高達30.88%。另據灼識諮詢,中國寵物護理市場規模預計在2024年達到156億元;2019年-2024年間,複合年增長率預計為17.8%,遠高於同期家居護理及個人護理市場的8.7%及8.9%,成長性突出。

進一步分析,筆者認為,寵物賽道具有三個重要的驅動因素:用戶滲透、支付溢價,以及較高的複購率。綜合這些因素,動態視角下,寵物市場的發展前景或許更為可觀。

相關資料顯示,中國家庭寵物保有率僅為4.4%,最高的上海也僅為19.8%,而美國寵物保有率達到68%;並且,主導用戶群體正在由家庭過渡到單身年輕用戶,到2019年,30歲及以下群體占比達到53%。這類群體更追求個性、品質,相應需求更為精細化。

寵物平均消費金額方面,僅為美國的1/3,日本的1/5。同時考慮到年輕消費主力更願意為高品質產品,或是品牌支付溢價,對於這類產品的價格敏感度相對不高。具體可以參考母嬰品類,寵物人均消費額提升空間預期理想。

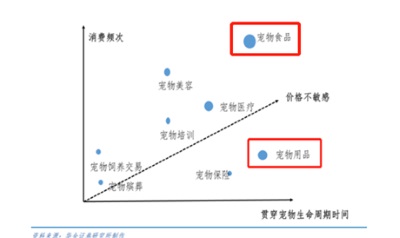

另外來看,寵物品類整體複購率不低,其中寵物食品、寵物用品貫穿寵物生命週期,寵物食品消費頻次居高,可挖掘價值空間巨大。也共同決定,寵物賽道存在“量價齊升”的空間。

02 “集團軍”優勢顯著,價值有待進一步兌現

朝雲集團而言,在切入寵物護理黃金賽道後,2021年全面進軍寵物市場並將其擺在重要戰略位置,目前是該市場上唯一的“集團軍”。其基於寵物的性格和特點(可愛又有點小倔強),以及對產品的高品質、對寵物友好的追求,打造出“倔強”系列品牌,與寵物和消費者共情。

上文提到的“寵物友好的科學品牌”——“倔強的尾巴”、“倔強嘴巴”,分別覆蓋寵物護理、寵物食品品類,對應兩個極具想像力的細分領域;且已拿下領先占位,“倔強的尾巴”上市4個月便成為天貓寵物香水除味類目第一品牌,並入選天貓小黑盒認證年度優質新品榜單。

另外,上升到集團層面,值得注意的是:

其一:朝雲集團進入寵物品類,尚未利用其最具優勢的線下經銷管道,主要借助多品牌多品類的運營能力、優質的產品和口碑(即線上管道,爆款突破模式)崛起,形成品牌價值,打造真正直面消費者的寵物友好科學品牌。

可以預期,這部分管道能夠貢獻出更多的有機增量,同時與線上相互導流,形成更為完整的業務閉環。

其二,朝雲集團管理層均為資深職業經理人,擁有跨平臺、跨管道、多領域的豐富行業經驗,如化妝品、日化、母嬰產品、寵物及電商等;並且,具有國內外兼併購經營管理經驗及國際化視野,行業經驗平均超過15年,在朝雲集團旗下公司工作平均超過10年。

也正因如此,朝雲集團內部擁有多品牌運營能力和持續創新的基因,再孵化新品類、新品牌的勝率較大,從過往經驗看,成功打造了威王、超微、貝貝健、西蘭等知名品牌,其中不乏品類領先甚至是第一的品牌。

其三,目前,寵物行業集中度較低,還沒有真正的領導品牌,朝雲集團正在這一領域“倍式增長”,隨著其進一步發力,有望對整體業績起到更明顯的拉動作用。

03 尾聲

資本市場方面,截至發稿,朝雲集團PE(TTM)僅約26.9倍,已降至歷史較低水準,放在港股可選消費板塊來看亦不算高,低於40.7倍左右的中位值。

同時考慮到,朝雲集團在寵物賽道漸入佳境,打開業績彈性,隨著市場對這一變化充分認知,有望推動其價值加速回歸。目前,A股“寵物雙雄”,中寵股份和佩蒂股份PE(TTM)分別約69.2倍和38.0倍,疊加A/H溢價來看,朝雲集團後續估值上升空間預期可觀。

Copyright 2021 亞太商訊. All rights reserved. www.acnnewswire.com